Value vs Growth vs Dividend vs Index: 4 стиля инвестирования

В академической литературе и индустрии принято выделять несколько стилей долгосрочного инвестирования в акции. Самые распространённые — Value (стоимостный), Growth (роста), Dividend (дивидендный) и Index (индексный, пассивный). Этот гайд — не рейтинг «какой лучше», а карта подходов: откуда каждый взялся, на какие признаки опирается, какие категории ETF к нему относятся, и какие у него типичные плюсы и минусы. Дальше инвестор выбирает сам, исходя из целей, горизонта, налогового резидентства и психологии.

4 стиля — выбери и разверни

Кликни вкладку — увидишь разбор стиля по 5-6 параметрам.

Value — стоимостный подход

Идея

Купить компанию дешевле её «справедливой» стоимости. Систематически — и подождать, пока рынок переоценит.

Метрики

Низкие P/E, P/B, EV/EBITDA. Часто — высокая дивидендная доходность как побочный признак.

Академические корни

Benjamin Graham — «Security Analysis» (1934), «Разумный инвестор» (1949). Fama & French — «value premium» (1992).

Категория ETF

Value-индексы: подмножества широких рынков по факторам низких мультипликаторов. Названий ETF не приводим — параметры (TER, репликация, домицилий) у каждого свои.

Историческая динамика

Сильное преимущество над broad market в 1940-2007 (Fama-French), долгое отставание 2008-2020, частичное возвращение 2022-2024. Будущая динамика неизвестна.

Психология

Контрарианство — покупка «непопулярного». Главное испытание — выдерживать долгие периоды отставания от индекса.

Growth — подход роста

Идея

Покупать компании, которые быстро растут — выручка, прибыль, рынок. Высокая цена оправдана ожидаемым ростом.

Метрики

Высокий рост revenue / EPS год к году. P/E и P/B часто выше среднего.

Академические корни

Philip Fisher — «Common Stocks and Uncommon Profits» (1958). Концепция «scuttlebutt» — качественное исследование бизнеса.

Категория ETF

Growth-индексы: подмножества широких рынков по факторам высокого роста. В 2010-2020-х часто пересекались с tech-сектором.

Историческая динамика

После 2009 опережал value на американском рынке. 2022 — коррекция. 2023-2024 — частичное возвращение на фоне AI. Сильно зависит от ставок.

Психология

Вера в будущее. Главный риск — переплатить за «историю», которая не реализуется (dot-com 2000, 2022).

Dividend — дивидендный подход

Идея

Компании, регулярно платящие дивиденды — обычно зрелые, прибыльные, стабильные. Видимый «доход» без продажи бумаг.

Метрики

Dividend yield, payout ratio, dividend growth.

Академические корни

Jeremy Siegel — «Stocks for the Long Run». Концепция Dividend Aristocrats (S&P).

Категория ETF

High yield, dividend aristocrats, dividend growth, quality dividend. Каждая категория — со своим набором фильтров.

Историческая динамика

Меньшая волатильность, защитная роль на падениях. В low-yield-периодах относительно менее интересны. Будущее неизвестно.

⚠️ Польша

Дивиденды облагаются 19% Belka при выплате. Налоговое событие каждый год — структурное различие с accumulating ETF.

Index — индексный (пассивный)

Идея

Купить весь рынок целиком по капитализации. Не пытаться обыграть — взять «средний» результат с минимальными комиссиями.

Метрики

TER (комиссия), tracking error, AUM, domicile (важно для налогов в ЕС).

Академические корни

John Bogle (Vanguard, 1976). Markowitz (MPT, 1952), Sharpe (CAPM, 1964), Fama (EMH, 1970).

Категория ETF

Broad market: мировой (developed + emerging), региональный, страновой охват.

Историческая динамика

По данным SPIVA, на горизонте 15 лет 85-90% активных фондов в США исторически уступали бенчмарку после комиссий. Прошлое не гарантирует будущее.

Психология

Дисциплина, отказ от попыток таймить рынок и выбирать «звёзды». Главный «минус» по ощущениям — никогда не обгонишь рынок.

Что такое «стиль» инвестирования

Стиль — это набор критериев, по которым инвестор отбирает акции из общего множества компаний на бирже. Стиль определяет не «что купить именно», а «по каким признакам отбирать». В академической литературе это называется factor investing — выделение фактора (Value, Growth, Quality, Momentum, Size, Dividend и др.), который объясняет различия в исторической доходности и риске. Большинство ETF, помимо broad market, строятся именно вокруг одного или нескольких факторов.

Важно: стили — это не «школы мышления», которые конкурируют между собой. Это разные срезы одного и того же фондового рынка. Один и тот же инвестор может комбинировать стили внутри портфеля или придерживаться одного. Это техника, а не идеология.

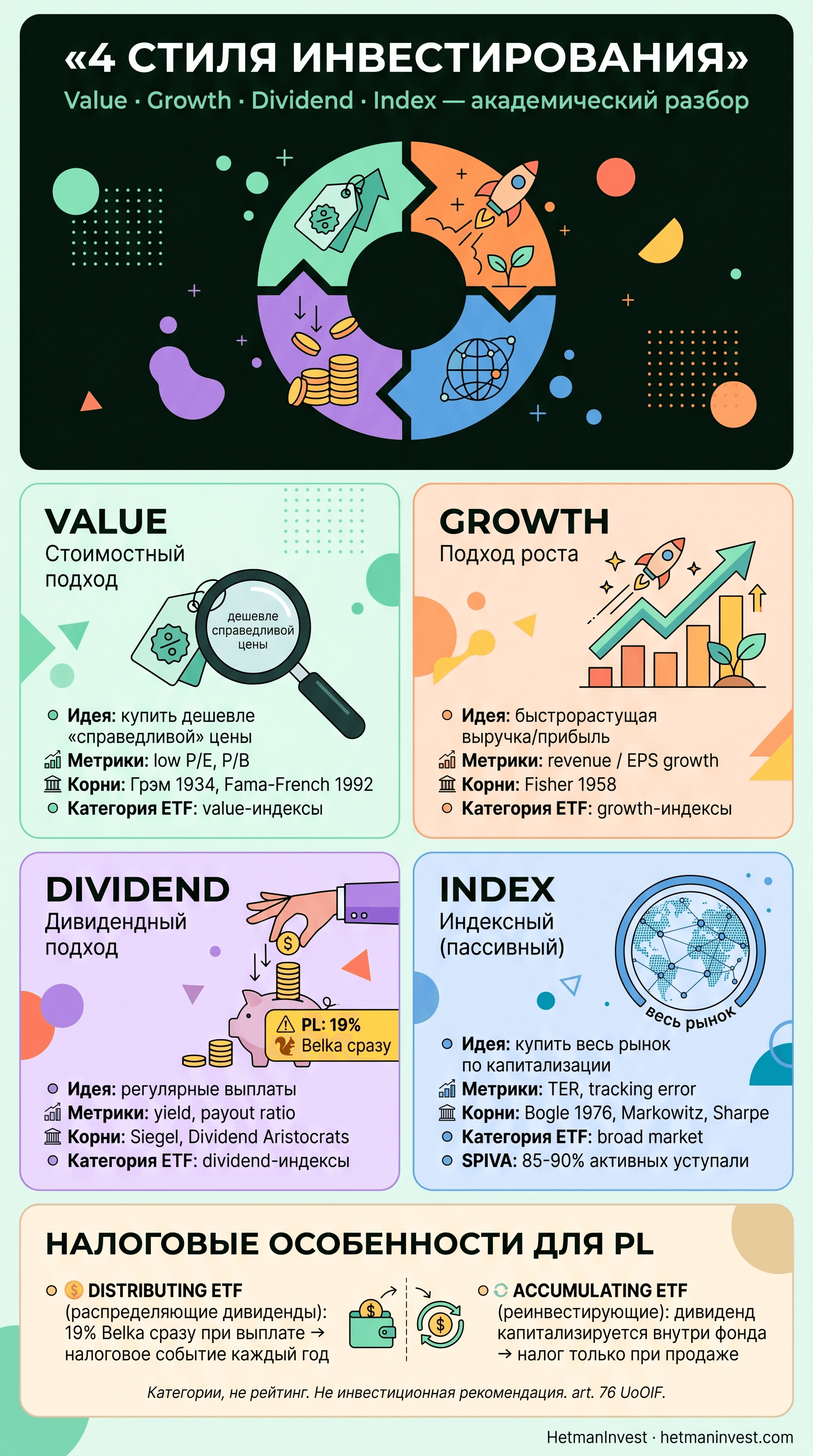

Value: стоимостный подход

Идея: рынок периодически оценивает отдельные компании ниже их «справедливой» стоимости — из-за временных проблем, страха, моды или невнимания. Если систематически покупать такие компании и ждать, в среднем они догоняют рынок или опережают его.

Метрики: низкие P/E (отношение цены к прибыли), P/B (цены к балансовой стоимости), EV/EBITDA. Часто — высокая дивидендная доходность как побочный признак.

Академические корни: Бенджамин Грэм, «Security Analysis» (1934) и «Разумный инвестор» (1949). Систематизация в академии — Eugene Fama и Kenneth French (1992) описали «value premium» как один из объясняющих факторов доходности. Знаменитые практики стиля — Уоррен Баффет, Сет Кларман, Хоуард Маркс.

Категории ETF: индексы value (например, MSCI World Value, S&P 500 Value — отбирают подмножество широкого индекса по факторам).

Историческая динамика: в литературе обычно описывают сильное преимущество value над broad market в период примерно 1940-2007 (Fama-French), последующее долгое отставание (2008-2020), и частичное возвращение в 2022-2024. Будущая динамика заранее неизвестна, и любой исторический паттерн может не повториться.

Психология: контрарианство — готовность покупать то, что «непопулярно». Самая трудная часть — выдерживать длительные периоды отставания от индекса. Историческое преимущество было «премией за выдержку».

Growth: подход роста

Идея: покупать компании, которые быстро растут — выручка, прибыль, рынок. Высокая цена сегодня оправдана ожидаемым ростом завтра.

Метрики: высокий рост revenue/EPS год к году, расширение рынка, технологическое лидерство. P/E и P/B обычно выше среднего.

Академические корни: Philip Fisher, «Common Stocks and Uncommon Profits» (1958) — концепция «scuttlebutt» (детальное качественное исследование бизнеса). В академии — фактор «momentum» (Jegadeesh & Titman, 1993) частично перекрывается с growth.

Категории ETF: growth-индексы (например, MSCI World Growth, S&P 500 Growth). В 2010-2020-х часто пересекались с tech-секторами и concentrated в крупных платформах (FAANG / Magnificent 7).

Историческая динамика: после 2009 года growth существенно опережал value на американском рынке (особенно в tech). 2022 — коррекция. 2023-2024 — частичное возвращение, особенно на фоне AI-волны. Связь с макро очень сильная: рост менее выгоден при высоких ставках. Будущее неизвестно.

Психология: вера в будущее, готовность платить premium. Главный риск — переплатить за «историю», которая не реализуется. Классические схлопывания — dot-com 2000, growth-коррекция 2022.

Dividend: дивидендный подход

Идея: компании, регулярно платящие дивиденды, — обычно зрелые, прибыльные, со стабильным денежным потоком. Регулярные выплаты дают инвестору видимый «доход» без продажи бумаг.

Метрики: dividend yield (доходность к цене), payout ratio (доля прибыли на дивиденды), dividend growth (рост выплат год к году).

Академические корни: Jeremy Siegel, «Stocks for the Long Run» — данные о дивидендах как существенной части долгосрочной доходности. Концепция «Dividend Aristocrats» — компании из S&P 500, повышавшие дивиденды 25+ лет подряд.

Категории ETF: high dividend yield, dividend aristocrats, dividend growth, quality dividend. Каждая — со своим набором фильтров.

Историческая динамика: дивидендные стратегии исторически давали меньшую волатильность и устойчивость в кризисные периоды. В low-yield-периодах (низкие ставки) — менее интересны относительно. Будущее заранее неизвестно.

Налоговая особенность для резидентов Польши: дивиденды от польских и иностранных компаний/ETF при выплате облагаются 19% налогом Belka (podatek od zysków kapitałowych). Это значит:

- При получении дивиденда инвестор теряет 19% сразу.

- В отличие от прироста цены акции (нет налога до продажи), дивиденды не дают «отсрочку».

- Для долгосрочного накопителя на горизонте 10-20+ лет это структурно менее эффективно, чем реинвестирующие (accumulating) ETF, где доход капитализируется внутри фонда без промежуточных налоговых событий.

- Этот вопрос — общая налоговая структура, не персональная рекомендация. Конкретные расчёты и применение к своей ситуации — у налогового консультанта.

Index: индексный (пассивный) подход

Идея: вместо того чтобы выбирать конкретные компании или стили, купить весь рынок целиком в пропорциях капитализации. Признать, что переиграть рынок системно сложно, и взять «средний» результат с минимальными комиссиями.

Метрики: TER (Total Expense Ratio — годовая комиссия фонда), tracking error (отклонение от индекса), AUM (объём активов), domicile (страна регистрации ETF, важно для налогов в ЕС).

Академические корни: John C. Bogle (основатель Vanguard, 1976 — первый розничный индексный фонд). В академии — Harry Markowitz (Modern Portfolio Theory, 1952), William Sharpe (CAPM, 1964), Eugene Fama (Efficient Market Hypothesis, 1970).

Категории ETF: broad market (мировой — MSCI ACWI / FTSE All-World; региональный — MSCI World, Europe; страновой). Это самый широкий пласт ETF на рынке.

Историческая статистика: отчёты S&P Dow Jones Indices «SPIVA» — основной публичный источник сравнения активных фондов с их бенчмарками. По данным SPIVA, на горизонте 15 лет в США 85-90% активных фондов исторически уступали бенчмарку после комиссий. Это эмпирические данные о прошлых периодах, не прогноз будущей доходности и не оценка отдельных конкретных стратегий.

Психология: дисциплина, доверие к долгому горизонту, отказ от попыток таймить рынок и выбирать «звёзды». Главный плюс — низкие комиссии и простота. Главный «минус» (по ощущениям) — никогда не обгонишь рынок.

Сравнительная таблица (без рейтинга)

| Стиль | Идея | Метрики | Категория ETF | Налог в PL |

|---|---|---|---|---|

| Value | Купить дешевле «справедливой» цены | low P/E, P/B | Value-индексы | Зависит от acc/dist |

| Growth | Быстрорастущие компании | revenue/EPS growth | Growth-индексы | Зависит от acc/dist |

| Dividend | Регулярные выплаты | yield, payout, growth | Dividend-ETF (часто distributing) | 19% Belka сразу |

| Index | Весь рынок по капитализации | TER, tracking error | Broad market | Зависит от acc/dist |

«Зависит от структуры» — у ETF две формы: distributing (выплачивает дивиденды держателю — облагается Belka сразу) и accumulating (реинвестирует внутри фонда — налог при продаже паёв).

Какой стиль изучается в программе HetmanInvest

6-недельная образовательная программа «Финансовый маяк» построена вокруг индексного (пассивного) подхода как учебного каркаса. Это методический выбор: индексный подход проще объяснить, в нём меньше переменных, и он позволяет студенту за 6 недель пройти полный цикл от целей до операционного плана без углублённого фундаментального анализа отдельных компаний.

Аргументы в пользу индексного каркаса как учебной модели:

- Минимум переменных. Один тип инструмента — проще структура занятий и понятнее ход рассуждений.

- Налоговая логика разбирается на одном кейсе. Программа объясняет структуру PIT-38 для ETF, специфику Belka на дивидендах, а также особенности счетов IKE и IKZE как польских налогово-преференциальных оболочек. Точные условия и лимиты — у налогового консультанта или в актуальной редакции ustawy o IKE.

- Совместимость с долгим горизонтом. Стратегии, требующие выдержки в просадках 5-10 лет, психологически сложнее для новичка.

Это — описание методики обучения, не утверждение, что индексный подход «лучший» или «единственно правильный». Value, Growth, Dividend остаются академически валидными подходами, и зрелый инвестор может комбинировать их или использовать как сателлиты к индексному ядру. Программа описывает один конкретный учебный шаблон, который читатель самостоятельно оценивает на соответствие своим целям и горизонту.

Типичные ошибки в любом стиле

- «Лучший» стиль ищется задним числом. Победитель последнего цикла редко победитель следующего. Решения по стилю — заранее, не «после».

- Смена стиля в ответ на просадку. Через 3 года из value в growth и обратно — почти гарантированный отрицательный результат против любой одной стратегии.

- Игнорирование TER. Разница 0.1% vs 0.5% годовых на 20 лет — заметна. У узких/тематических фондов TER часто в 3-5 раз выше широких.

- Игнорирование налогов. Высокая дивидендная доходность красиво звучит, но 19% Belka при выплате может «съесть» преимущество для накопителя.

- Концентрация. Один стиль в одном регионе — не диверсификация. Минимум — мировой охват, желательно — несколько классов активов.

Что почитать

- Benjamin Graham — «The Intelligent Investor» (1949)

- Philip Fisher — «Common Stocks and Uncommon Profits» (1958)

- John Bogle — «The Little Book of Common Sense Investing»

- Jeremy Siegel — «Stocks for the Long Run»

- Fama & French — «The Cross-Section of Expected Stock Returns» (1992)

- S&P Dow Jones Indices — отчёты SPIVA

Хочешь систему пассивных инвестиций без угадывания стилей?

За 6 недель учим самостоятельно собирать простой индексный портфель с учётом польской налоговой реальности (Belka, IKE/IKZE). Без таймирования рынка, без угадывания «лучших стилей», без обещаний доходности. Решения по конкретным инструментам — за тобой.

Записаться на разборЧастые вопросы

Какой стиль инвестирования самый прибыльный?

Однозначного ответа нет. На разных горизонтах и в разных регионах исторически лидировали разные стили. Прошлое не предсказывает будущее. Академически выделяются «премии» (value premium, dividend premium), но они нестабильны на горизонтах меньше 10 лет.

В чём разница между Value и Dividend?

Value отбирает по низким мультипликаторам (P/E, P/B). Dividend — по факту выплаты и её устойчивости. Часто пересекаются, но это разные критерии: некоторые value-компании дивидендов не платят, а некоторые dividend-компании не считаются value.

В чём аргументация индексного подхода против активных стилей?

Сторонники индексного подхода ссылаются на отчёты SPIVA: на горизонте 10-15 лет большинство активных фондов в США исторически уступало своему бенчмарку после комиссий. Сторонники активных стилей возражают: статистика — про усреднённого активного управляющего, а не про дисциплинированного value/growth-инвестора. Спор академически открыт; читатель оценивает аргументы самостоятельно.

Можно ли комбинировать стили?

Можно: core-satellite (индексное ядро + 10-20% на стили), смешанные индексы (multifactor — Value+Quality+Momentum в одном), несколько ETF в портфеле. Главное — заранее зафиксировать пропорции, а не перемешивать в зависимости от настроения рынка.

Для Польши какой стиль удобнее с налоговой точки зрения?

Для долгосрочного накопления — accumulating ETF (любого стиля), потому что нет ежегодного Belka на дивиденды. Distributing dividend-ETF менее удобны для накопителя, более удобны для тех, кому нужен текущий cash flow. Конкретная ситуация — у налогового консультанта.