Как читать финансовую отчётность: гайд за 7 минут

Финансовая отчётность — это «медкарта» компании. Цена акции в моменте может быть случайной, но цифры в отчётах говорят, чем компания живёт на самом деле: зарабатывает или жжёт деньги, сколько должна, насколько устойчива в кризис. Этот гайд разбирает три главных отчёта (P&L, Balance Sheet, Cash Flow), семь ключевых коэффициентов и чек-лист на 7 минут — без лишнего жаргона.

9 шагов: что искать в отчёте

Кликни номер — откроется конкретный раздел.

1. Открой 10-K (годовой отчёт)

Для компаний США — на sec.gov/edgar, для польских — в разделе «Relacje inwestorskie» на сайте компании или на gpw.pl. 10-K — это всё за год, 10-Q — за квартал.

В 10-K сразу пролистай Financial Highlights и Letter to Shareholders — менеджмент сам говорит, что считает главным.

2. Income Statement: растёт ли выручка?

Revenue (Sales) — самая верхняя строка. Сравни с предыдущим годом и за 3-5 лет назад. Стабильный рост на 5-15% в год — норма для зрелого бизнеса; 20-40% — для растущих компаний.

Опасно, когда выручка падает несколько кварталов подряд или растёт только за счёт поглощений.

3. Маржинальность: что остаётся после расходов

Три маржи сверху вниз:

- Gross Margin = Gross Profit / Revenue — после прямых затрат (COGS).

- Operating Margin = Operating Income / Revenue — после всех операционных расходов.

- Net Margin = Net Income / Revenue — финальная прибыльность.

Маржи должны быть стабильны или расти. Резкое падение маржи — серьёзный сигнал.

4. Balance Sheet: соотношение активов и долга

Главное уравнение: Assets = Liabilities + Equity.

Что смотреть:

- Cash & Equivalents — сколько денег в моменте. Должно покрывать хотя бы краткосрочные обязательства.

- Total Debt — общий долг. Сравни с Equity (Debt/Equity ratio).

- Goodwill — нематериальный актив от поглощений. Если >30% активов — риск списания.

5. Cash Flow: смотри Operating и Free Cash Flow

Самый «честный» отчёт — прибыль можно нарисовать, кэш — нельзя.

- Operating Cash Flow (OCF) — деньги от основного бизнеса. Должен быть положительным и расти вместе с прибылью.

- Free Cash Flow (FCF) = OCF − CapEx — деньги, которые компания может вернуть акционерам через дивиденды или buyback.

Если Net Income растёт, а OCF падает — прибыль скорее всего «бумажная». Это красный флаг №1.

6. Коэффициенты: P/E, ROE, D/E

Эти три закрывают 80% случаев:

- P/E = Цена / EPS. Историческое среднее S&P 500 — 15-20. Tech-компании часто 30-50. Сравнивай внутри отрасли.

- ROE = Net Income / Equity. >15% хорошо, >20% отлично. Но если ROE задран большим долгом — обман.

- D/E = Total Debt / Equity. <1 консервативно, >2 рискованно (зависит от отрасли).

7. MD&A: что говорит менеджмент

Management Discussion & Analysis — текстовая часть отчёта, где менеджмент комментирует цифры своими словами. Читай первые 5 страниц.

Хороший MD&A: конкретные цифры, объяснение трендов, признание проблем. Плохой: общие фразы «strong growth», «challenging environment» без деталей.

8. Risk Factors: что может пойти не так

Раздел в 10-K, где компания обязана перечислить риски. Юристы пишут максимально широко, но именно тут видно отраслевую специфику и реальные опасения.

Сравни Risk Factors из последнего и предыдущего отчёта — новые риски подсказывают, что у компании поменялось.

9. Footnotes: где спрятано самое интересное

Сноски к отчётности (Notes to Financial Statements) — самая нудная и самая ценная часть. Тут раскрывают:

- Какие методы учёта применяются (revenue recognition, амортизация).

- Off-balance-sheet обязательства (лизинги, гарантии).

- Сделки с связанными сторонами.

- Pending litigation — судебные иски.

Главные сюрпризы (хорошие и плохие) обычно лежат именно в footnotes.

Зачем читать отчётность

Финансовая отчётность — это «медкарта» компании. Цена акции в моменте может быть случайной (настроение рынка, новости, твиты CEO), но цифры в отчётах говорят, чем компания живёт на самом деле: зарабатывает ли деньги, сколько должна, насколько устойчива в кризис.

Для пассивного инвестора в широкие ETF чтение отчётности отдельных компаний не обязательно. Но базовое понимание помогает:

- Оценивать сами ETF (что внутри, насколько концентрированный портфель).

- Читать новости рынка осмысленно.

- Принимать решение, если когда-нибудь захочется добавить индивидуальную акцию, дивидендный портфель или участвовать в IPO.

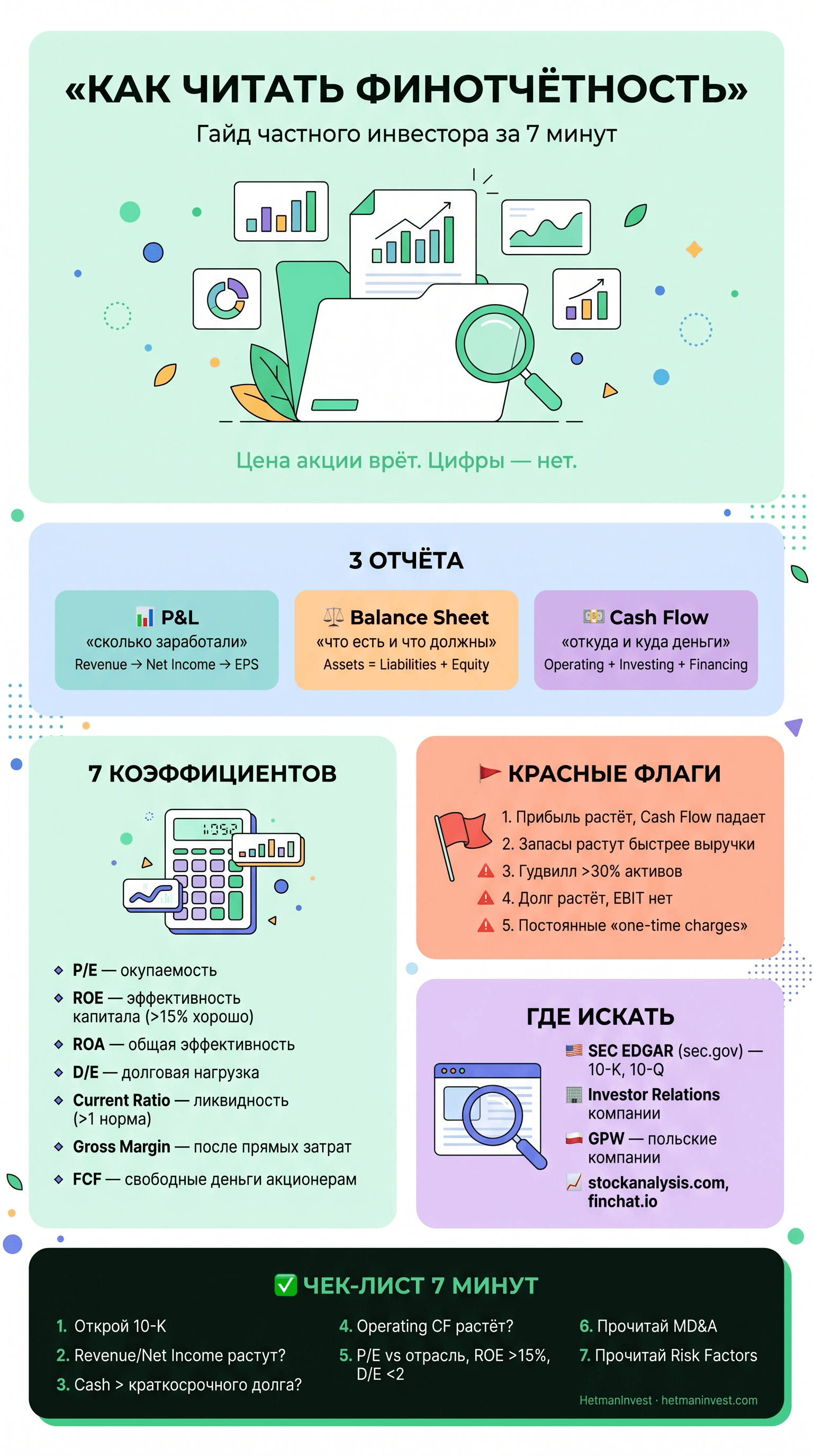

Big 3: три главных отчёта

Каждая публичная компания в США (и в Польше через MSSF — польский эквивалент IFRS) обязана раскрывать три ключевых документа. По одному отчёту картина неполная, они дополняют друг друга.

Income Statement (P&L) — Отчёт о прибылях и убытках

Показывает сколько компания заработала и потратила за период (квартал или год). Структура сверху вниз:

| Строка | Что значит |

|---|---|

| Revenue (Sales) | Выручка. Сколько получили от продаж. |

| − COGS | Себестоимость. Прямые затраты на производство. |

| = Gross Profit | Валовая прибыль. |

| − Operating Expenses | Зарплаты, маркетинг, R&D, амортизация. |

| = Operating Income (EBIT) | Прибыль от основного бизнеса до процентов и налогов. |

| − Interest Expense | Проценты по кредитам и облигациям. |

| − Tax | Налог на прибыль. |

| = Net Income | Чистая прибыль. Финальная цифра. |

| EPS | Прибыль на акцию = Net Income / число акций в обращении. |

EPS — это та цифра, на которую смотрит весь рынок и которая попадает в формулу P/E.

Balance Sheet — Баланс

Показывает что у компании есть и что она должна на конкретную дату (snapshot, обычно конец квартала).

Главное уравнение: Assets = Liabilities + Equity (Активы = Обязательства + Собственный капитал).

Активы (Assets) делятся на:

- Current Assets — оборотные: cash, дебиторская задолженность (Accounts Receivable), запасы (Inventory), краткосрочные финансовые вложения. То, что станет деньгами в течение года.

- Non-Current Assets — долгосрочные: здания и оборудование (PP&E), патенты, гудвилл, долгосрочные инвестиции.

Обязательства (Liabilities):

- Current Liabilities — краткосрочные: кредиторская задолженность, краткосрочные кредиты.

- Long-Term Debt — долгосрочные кредиты и облигации.

Equity — собственный капитал акционеров = Assets − Liabilities. Это «бухгалтерская стоимость» компании, в отличие от рыночной капитализации.

Cash Flow Statement — Отчёт о движении денежных средств

Показывает откуда деньги пришли и куда ушли за период. Самый «честный» отчёт — прибыль можно нарисовать через учётные методы, но кэш либо есть, либо его нет.

Три раздела:

- Operating Cash Flow (OCF) — деньги от основного бизнеса. Главный показатель здоровья. Должен быть положительным и расти вместе с прибылью.

- Investing Cash Flow — деньги на покупку активов: CapEx (заводы, оборудование), приобретения других компаний. Обычно отрицательный — компания инвестирует в рост.

- Financing Cash Flow — деньги от/к инвесторам и кредиторам: выпуск или выкуп акций, выплата дивидендов, погашение долга.

Ключевая метрика

Free Cash Flow (FCF) = OCF − CapEx. Это «свободные деньги», которые компания может вернуть акционерам (дивиденды, buyback) или направить на новые инвестиции. Для зрелых компаний устойчиво растущий FCF — сильный сигнал.

7 ключевых коэффициентов

Числа в отчётах — это сырьё. Коэффициенты — интерпретация. С этими семью можно закрыть 80% базовой оценки компании.

Оценка стоимости

- P/E (Price/Earnings) = Цена акции / EPS. Сколько лет вложение окупится при текущей прибыли. S&P 500 исторически ~15-20. Tech и быстрорастущие — 30-50+. Сравнивать имеет смысл внутри одной отрасли.

- P/B (Price/Book) = Цена / балансовая стоимость на акцию. Полезен для банков, бесполезен для компаний с большим Goodwill (Microsoft, например).

Прибыльность

- ROE (Return on Equity) = Net Income / Equity. Эффективность использования капитала акционеров. >15% хорошо, >20% отлично. Но проверь, не задран ли он большим долгом.

- ROA (Return on Assets) = Net Income / Assets. Более «честная» альтернатива ROE — показывает эффективность всего бизнеса, а не только капитала акционеров.

- Gross Margin = Gross Profit / Revenue. Сколько остаётся после прямых затрат. Низкая Gross Margin — компания работает «в ноль».

Долговая нагрузка и ликвидность

- D/E (Debt/Equity) = Total Debt / Equity. Сколько долга на каждый доллар собственного капитала. <1 консервативно, >2 рискованно (зависит от отрасли — банки и utilities нормально живут с высоким D/E).

- Current Ratio = Current Assets / Current Liabilities. Способность погасить краткосрочные долги. >1 — норма, >2 — комфортно.

- FCF (Free Cash Flow) — реальные свободные деньги. Не коэффициент, но без него анализ не закрыт.

Красные флаги

Что должно насторожить при чтении отчётности:

- Прибыль растёт, а Operating Cash Flow падает. Возможно, прибыль «нарисована» через дебиторку (продали, но деньги не получили) или агрессивный revenue recognition.

- Запасы растут быстрее выручки. Продукт перестал продаваться — следующий шаг обычно списания (write-downs).

- Гудвилл занимает >30% активов. Компания агрессивно скупала других. Риск impairment — списания, которое сразу обвалит Equity и прибыль.

- Долг растёт, EBIT не растёт. Заёмные деньги не работают; нагрузка на бизнес растёт.

- Постоянные «one-time charges». Каждый квартал «разовые» списания — на самом деле они не разовые, а структурные.

- Аудитор сменился или мнение с оговорками (qualified opinion). Серьёзный сигнал — аудитор не подписался под отчётом «как есть».

- MD&A полон vague-фраз без конкретных цифр («challenging environment», «strong execution») — менеджмент уклоняется от прямого разговора.

Где брать отчёты

- SEC EDGAR (

sec.gov/edgar) — все отчёты публичных компаний США: 10-K (годовой), 10-Q (квартальный), 8-K (важные события, например смена CEO или крупная сделка). - Investor Relations на сайте компании — раздел Investors → SEC Filings или Financials. Часто там же выложены презентации для инвесторов и earnings call transcripts.

- Польские компании на GPW — отчёты в разделе «Relacje inwestorskie» на сайте компании и через ESPI/EBI на

gpw.pl. Годовой — sprawozdanie roczne, квартальный — kwartalny raport. - Агрегаторы:

finance.yahoo.com,stockanalysis.com,finchat.io,simplywall.st— готовые коэффициенты, графики, сравнения. Хороши для быстрого скрининга, но в спорных случаях всегда сверяй с первоисточником (10-K).

Чек-лист: 7 минут на компанию

- Открой последний 10-K.

- Income Statement: Revenue растёт? Net Income растёт? Margins стабильны?

- Balance Sheet: Cash > краткосрочного долга? Total Debt разумный? Goodwill не зашкаливает?

- Cash Flow: Operating CF положительный и растёт? FCF положительный?

- Коэффициенты: P/E vs средний по отрасли, ROE >15%, D/E <2.

- Прочитай первые 5 страниц MD&A — что менеджмент сам говорит.

- Прочитай Risk Factors — что может пойти не так.

Если все 7 пунктов зелёные — компания минимум здорова. Это не значит «покупай», но это значит «можно копать дальше».

Хочешь систему пассивных инвестиций без чтения отчётов?

За 6 недель соберём ETF-портфель «под ключ» — без выбора отдельных акций, без угадывания и без чтения 10-K каждый квартал. ~1 час/месяц поддержки, под польские реалии (PIT-38, IKE/IKZE).

Записаться на разборЧастые вопросы

Какие три главных отчёта обязана публиковать каждая компания?

Income Statement (P&L), Balance Sheet и Cash Flow Statement. Эти три отчёта дополняют друг друга и вместе дают полную картину финансового состояния компании.

Что такое P/E и какой он должен быть?

P/E — отношение цены акции к прибыли на акцию (EPS). Историческое среднее по S&P 500 — около 15-20. Для растущих tech-компаний 30-50+, для зрелых дивидендных 10-15. Сравнивать имеет смысл внутри одной отрасли.

Чем Operating Cash Flow отличается от Net Income?

Net Income — бухгалтерская прибыль, включает неденежные статьи. Operating Cash Flow — реальные деньги от основного бизнеса. Когда прибыль растёт, а OCF падает — серьёзный красный флаг.

Что такое 10-K и где его искать?

10-K — годовой отчёт публичной компании США перед SEC. Содержит финансовую отчётность за год, MD&A и Risk Factors. Искать на SEC EDGAR (sec.gov/edgar) или в Investor Relations на сайте компании.

Какой ROE считается хорошим?

Устойчивый ROE выше 15% считается хорошим, выше 20% — отличным. Если >30% — проверь, не достигнут ли он за счёт большого долга. Сравнивать имеет смысл внутри одной отрасли.

Зачем читать отчётность, если я покупаю только ETF?

Для пассивного инвестора в широкие ETF — не обязательно. Но базовое понимание помогает оценивать сами ETF (что внутри) и принимать решение, если когда-нибудь захочется добавить индивидуальную акцию.

Где брать отчёты польских компаний?

На сайте компании в разделе «Relacje inwestorskie» и через систему ESPI/EBI на gpw.pl. Формат следует стандарту MSSF (IFRS).