5 сил Портера: интерактивный разбор отраслей

Модель Майкла Портера (Harvard Business School, 1979) — самый известный инструмент для оценки прибыльности отрасли. Описывает 5 факторов, давящих на маржу всех компаний внутри отрасли. Это гайд с интерактивной картой: выбери отрасль из выпадающего списка и увидишь, насколько силён каждый из 5 факторов и почему.

Выбери отрасль

Готовые карты 5 сил для 6 популярных отраслей.

Польские розничные банки

Высокие барьеры (KNF-лицензии, капитал), но интенсивная конкуренция и регуляторное давление. Маржа держится за счёт NIM (Net Interest Margin) в период высоких ставок NBP.

Лицензия KNF, требования к капиталу, IT-инфраструктура. Финтех-стартапы (Revolut) обходят через E-money licence, но не предлагают полный спектр услуг.

Капитал — товар. ЕЦБ/NBP диктует базовые ставки, рынок облигаций — стоимость фондирования.

Розничные клиенты слабо торгуются индивидуально, но легко мигрируют через приложения. Корпоративные клиенты диктуют условия.

Финтех-приложения (Revolut, Wise), нео-банки, P2P-кредитование. Растущее давление на комиссии.

Концентрированный рынок (PKO, Santander, Pekao, ING, mBank). Жёсткая ценовая конкуренция за депозиты.

E-commerce / маркетплейсы

Один из самых тяжёлых секторов по Портеру: все 5 сил умеренные-сильные, маржа выжимается. Победители — те, кто строит платформу с сетевым эффектом.

Технически легко запустить интернет-магазин, но привлечение клиентов через рекламу всё дороже. Маркетплейс с сетевым эффектом — высокий барьер.

Логистика (InPost, DHL) — олигополия. Платёжные системы (Visa, PayU) — низкая конкуренция. Для маркетплейсов — продавцы, у которых есть альтернативы.

Покупатели одним кликом сравнивают цены (Ceneo, Skąpiec). Лояльность низкая, switching cost — ноль.

Прямые сайты брендов (DTC), офлайн-магазины, социальные продажи (Instagram, TikTok).

Allegro vs Amazon vs AliExpress vs eMag vs тысячи нишевых. Постоянные промо и ценовые войны.

Лоукост-авиаперевозки

Учебник Портера про то, как отрасль может расти десятилетиями, не зарабатывая прибыли. Все 5 сил сильные. Прибыльны только лоукосты с экстремальной операционной дисциплиной.

Самолёт можно лизинговать, слоты в аэропортах — купить. Регулярно появляются новые игроки, регулярно банкротятся.

Дуополия Airbus/Boeing на самолёты. Аэропорты диктуют сборы. Нефть — биржевой товар, защититься можно только хеджем.

Skyscanner, Google Flights. Покупатель сравнивает за 30 секунд. Лояльность — программы миль не работают для лоукостов.

Поезд (особенно скоростной в Европе), автобус, видеоконференции. Carbon-сознательность снижает спрос.

Ryanair, Wizz, easyJet, традиционные перевозчики на тех же маршрутах. Маржа близка к нулю.

Telecom (Польша)

Олигополия с высоким CapEx и сетевым эффектом инфраструктуры. Маржи долго стабильны, но рост ограничен — рынок насыщен, регуляторы давят на цены.

Огромный CapEx на сеть, дефицит частот (UKE-аукционы), регуляторные требования.

Оборудование — Ericsson, Nokia, Huawei. Контент — Disney, Netflix (для IPTV).

Низкая лояльность, MNP (number portability) делает переход тривиальным. UKE пушит за роуминг и прозрачность тарифов.

WhatsApp, Telegram, Zoom вместо звонков. Wi-Fi и Starlink — для интернета.

4 крупных игрока (Orange, Play/P4, Plus, T-Mobile). Регулярные ценовые промо, но олигопольный паритет.

SaaS / B2B-софт

«Любимая отрасль Портера»: низкие переменные затраты, высокие switching costs у клиентов, сетевой эффект данных. Маржи могут держаться 20+ лет.

Технически легко стартовать, но трудно отвоевать корпоративных клиентов с интегрированным софтом. Capital для GTM-машины — серьёзный барьер.

Облака (AWS, GCP, Azure) — олигополия, но конкуренция держит цены. Инфраструктурные косты — % от выручки.

После внедрения — высокие switching costs (миграция данных, обучение, интеграции). Lock-in за счёт API и кастомизации.

Open-source альтернативы, but для enterprise — поддержка, compliance и интеграции перевешивают.

В нишах часто 2-3 лидера (Salesforce vs HubSpot, Slack vs Teams). Дифференциация по сегментам и интеграциям.

ETF-провайдеры

Олигополия с экстремальной экономией на масштабе. Большая тройка (BlackRock/iShares, Vanguard, State Street) контролирует ~70% AUM. Race-to-zero по комиссиям, но прибыль масштабируется через объём.

Регуляторные лицензии (UCITS, SEC), затраты на дистрибуцию, инфраструктура — миллиарды USD. AUM как ров.

Биржи (NYSE, LSE, Euronext) — олигополия. MSCI, FTSE, S&P — провайдеры индексов берут лицензионные платежи.

Розничные инвесторы — миллионы независимых, слабая переговорная сила. Институционалы (пенсионные фонды) — переговорное преимущество.

Mutual funds (TFI в Польше) — проигрывают по TER. Direct indexing — рост, но требует капитала и инфраструктуры.

Жёсткая ценовая война по TER (0,03–0,07% на широкие индексы). Но размер AUM = прибыль, даже при низких комиссиях.

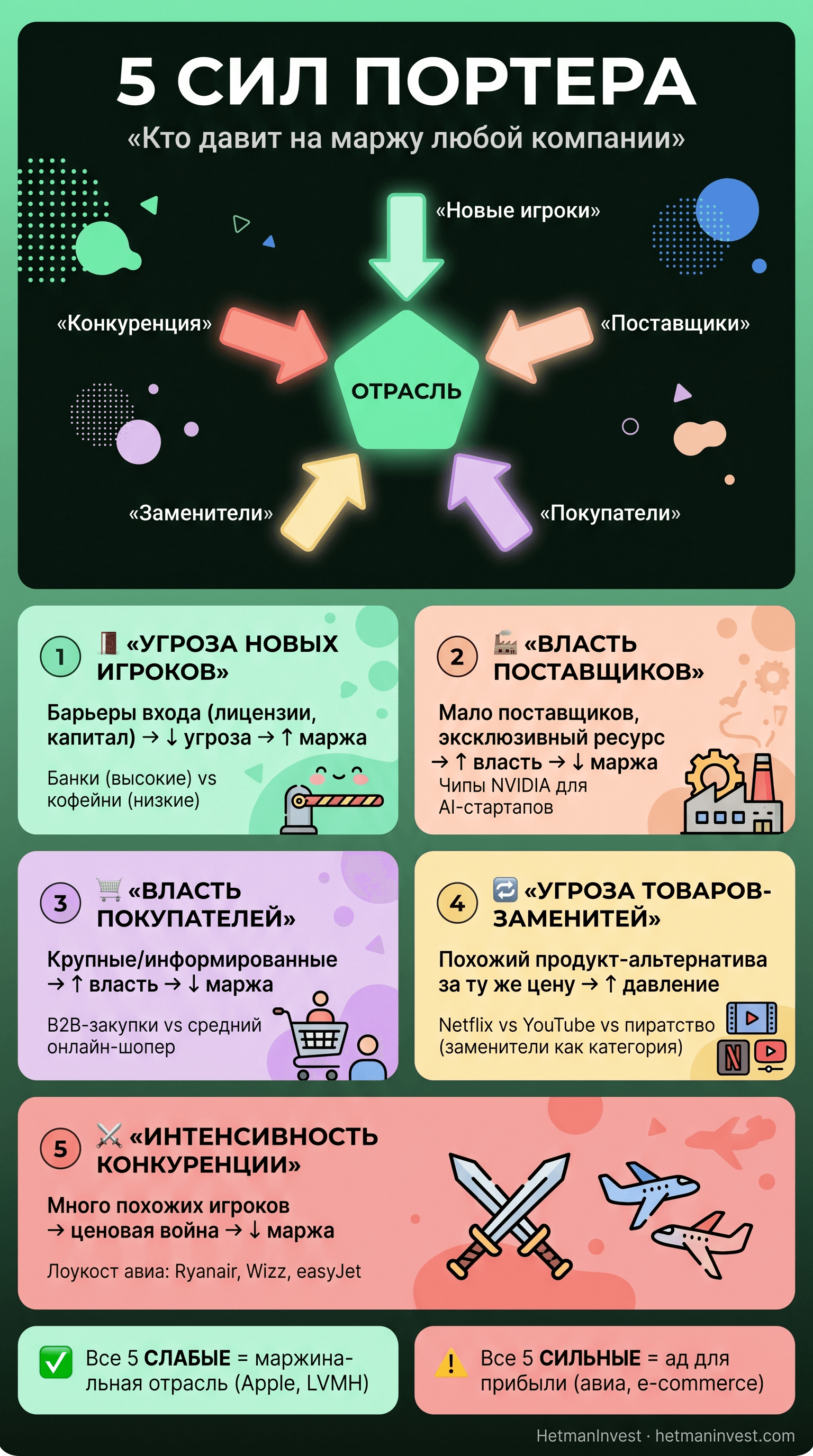

Что такое 5 сил Портера

В 1979 году Майкл Портер, профессор Harvard Business School, опубликовал в Harvard Business Review статью «How Competitive Forces Shape Strategy». Он предложил рассматривать прибыльность отрасли не через качество отдельных компаний, а через структуру 5 факторов, давящих на маржу.

Логика проста: даже самая хорошая компания в плохой отрасли будет страдать. Даже посредственная компания в хорошей отрасли может десятилетиями делать высокую маржу.

Это объясняет, почему авиаперевозки исторически не зарабатывают, а производство премиум-косметики — да. Дело не в менеджменте — дело в структуре.

5 сил подробно

1. Угроза новых игроков (Threat of New Entrants)

Насколько легко новому игроку зайти и забрать долю рынка. Если барьеры низкие — каждый успешный игрок привлекает конкурентов, маржа сжимается.

Что повышает барьеры:

- Регуляторные лицензии (банки, фармацевтика, страхование).

- Капитальные затраты на старт (заводы, инфраструктура).

- Сильный бренд (Apple, LVMH — потребитель привык).

- Сетевой эффект (Facebook, Allegro — без пользователей нет ценности).

- Switching costs у клиентов (SAP, Salesforce — миграция стоит дорого).

- Экономия на масштабе (низкие маржинальные затраты только у крупных).

2. Власть поставщиков (Bargaining Power of Suppliers)

Если у компании мало вариантов поставщиков или ресурс эксклюзивный — поставщики диктуют цены, маржа падает.

Что усиливает власть поставщиков:

- Олигопольный рынок поставщиков (Boeing/Airbus для самолётов).

- Высокие switching costs (миграция между ERP-системами).

- Уникальный ресурс (NVIDIA-чипы для AI, литий для аккумуляторов).

- Forward integration risk (поставщик может сам выйти на твой рынок).

3. Власть покупателей (Bargaining Power of Buyers)

Если у покупателей сильная переговорная позиция (концентрация, информированность, низкие switching costs) — они выбивают скидки.

Что усиливает власть покупателей:

- Концентрация (Walmart как покупатель давит на производителей).

- Прозрачность цен (Ceneo, Skąpiec — мгновенное сравнение).

- Низкие switching costs (легко перейти к конкуренту).

- Стандартизированный продукт (нет дифференциации).

- Backward integration risk (Apple производит свои чипы вместо покупки у Intel).

4. Угроза товаров-заменителей (Threat of Substitutes)

Не прямые конкуренты, а альтернативы из другой категории, удовлетворяющие ту же потребность.

Примеры:

- Netflix vs YouTube vs TikTok (внимание зрителя).

- Самолёт vs скоростной поезд (короткие маршруты в Европе).

- Sugar vs стевия vs аспартам.

- Excel vs специализированный софт (SAP, Workday).

Угроза заменителей растёт, когда у заменителя лучше цена/качество или меньше switching costs.

5. Интенсивность конкуренции (Competitive Rivalry)

Это центральная сила, на которую влияют все остальные. Чем больше игроков сравнимой силы, чем медленнее растёт рынок, чем выше fixed costs — тем жёстче конкуренция.

Что усиливает конкуренцию:

- Много игроков примерно одного размера (фрагментированный рынок).

- Медленный рост рынка (все борются за чужие куски).

- Высокие fixed costs (давление на загрузку мощностей).

- Отсутствие дифференциации (commodity).

- Высокие exit barriers (закрыть бизнес дорого — продолжают работать в убыток).

Как использовать модель инвестору

5 сил Портера — это инструмент отбора отраслей, а не отдельных акций. Применяется так:

- Шаг 1. Определи отрасль интересующей компании.

- Шаг 2. Оцени каждую из 5 сил как слабую / среднюю / сильную.

- Шаг 3. Сосчитай общую «оценку»: 5 слабых = отрасль с системно высокой маржой; 5 сильных = «токсичная» отрасль.

- Шаг 4. Сравни с историческими ROE/маржей по отрасли — структурная оценка должна совпадать с фактическими цифрами.

- Шаг 5. Если хочешь — повтори для конкурентов, чтобы понять, есть ли в отрасли лидер с устойчивым преимуществом.

Это не даёт ответа «покупать ли акцию». Это даёт ответ «работает ли структура отрасли на или против инвестора в долгую».

Ограничения модели

- Статика. Модель — snapshot, а отрасли быстро меняются (АI, регуляторика, новые модели бизнеса). Перепроверяй раз в 1-2 года.

- Не учитывает дополняющие продукты. Например, рост iPhone усилил App Store — на классической модели Портера этого не видно.

- Не учитывает государство. В Польше регуляторика KNF/UOKiK влияет сильно — это де-факто 6-я сила.

- Не различает сегменты. «Авиа» как целое — токсично, но Ryanair прибыльна. Иногда нужно сегментировать отрасль глубже.

Хочешь применять такие фреймворки на практике?

За 6 недель собираем пассивный ETF-портфель «под ключ». Без выбора отдельных акций — но с пониманием, как устроены отрасли в твоём портфеле.

Записаться на разборЧастые вопросы

Что такое 5 сил Портера простыми словами?

Модель Майкла Портера для оценки прибыльности отрасли. Описывает 5 факторов, давящих на маржу: угроза новых игроков, власть поставщиков, власть покупателей, угроза заменителей, интенсивность конкуренции.

Зачем 5 сил Портера инвестору?

Чтобы понять системную прибыльность отрасли. В отраслях со слабыми силами (софт, премиум-бренды) маржи долго держатся высокими. В отраслях с сильными силами (авиа, e-commerce) маржи систематически сжимаются.

Чем 5 сил отличается от SWOT-анализа?

SWOT смотрит на одну компанию. 5 сил Портера — на отрасль в целом. SWOT отвечает на «компания хорошая?», Портер — на «отрасль прибыльная?». Они дополняют друг друга.

Какая отрасль самая прибыльная по Портеру?

Исторически — софт/SaaS, премиум-бренды, фармацевтика с патентами. Самые токсичные — авиаперевозки, массовый ритейл, классические телекомы.

Как использовать 5 сил Портера для выбора ETF?

Напрямую — сложно (внутри ETF десятки отраслей). Но имеет смысл смотреть на секторные ETF: ETF на софт исторически давали более высокую и стабильную маржу, чем ETF на авиа или энергию.